Smart Cash: alles, was Sie über unser neues Produkt wissen müssen

Artikel teilen

Vielleicht kennen Sie uns bereits durch unsere in Staatsanleihen investierenden Geldmarktfonds. Letzte Woche haben wir Smart Cashvorgestellt, eine neue Produktlinie, die von Amundi, Europas größtem Vermögensverwalter, verwaltet wird. Ihr offizieller Name? Der Spiko Amundi Overnight Swap Fund (SAFO).

Seit der Ankündigung haben sich viele von Ihnen gefragt: Wie funktioniert dieses Produkt? Worin unterscheidet es sich von einem herkömmlichen Geldmarktfonds? Warum bietet es höhere Renditen? Ist es risikoreicher?

In diesem Artikel haben wir alle Antworten zusammengetragen, die Sie suchen.

Ein Produkt, das den risikofreien Zinssatz übertrifft

Im Finanzwesen ist der risikofreie Zinssatz die Rendite, die Sie von praktisch risikofreien Anlagen erwarten können, wie zum Beispiel Staatsanleihen, oder der Zinssatz, zu dem Zentralbanken Zinsen auf Bankreserven zahlen. Wir gehen in unserem speziellen Blogbeitrag näher darauf ein (Was ist der risikofreie Zinssatz?).

Das Ziel von Smart Cash ist einfach: Ihr Bargeld Tag für Tag wachsen zu lassen, indem es den risikofreien Zinssatz plus einen zusätzlichen Aufschlag, einen sogenannten „Spread“, erzielt. Smart Cash bietet derzeit einen Spread von über 0,25 % auf den Euro (€STR), den US-Dollar (SOFR) und das Britische Pfund (SONIA) sowie rund 0,15 % auf den Schweizer Franken (SARON), jeweils nach Abzug der Gebühren.

Inzwischen fragen Sie sich wahrscheinlich, woher dieser Spread kommt. Lassen Sie uns das genauer erläutern.

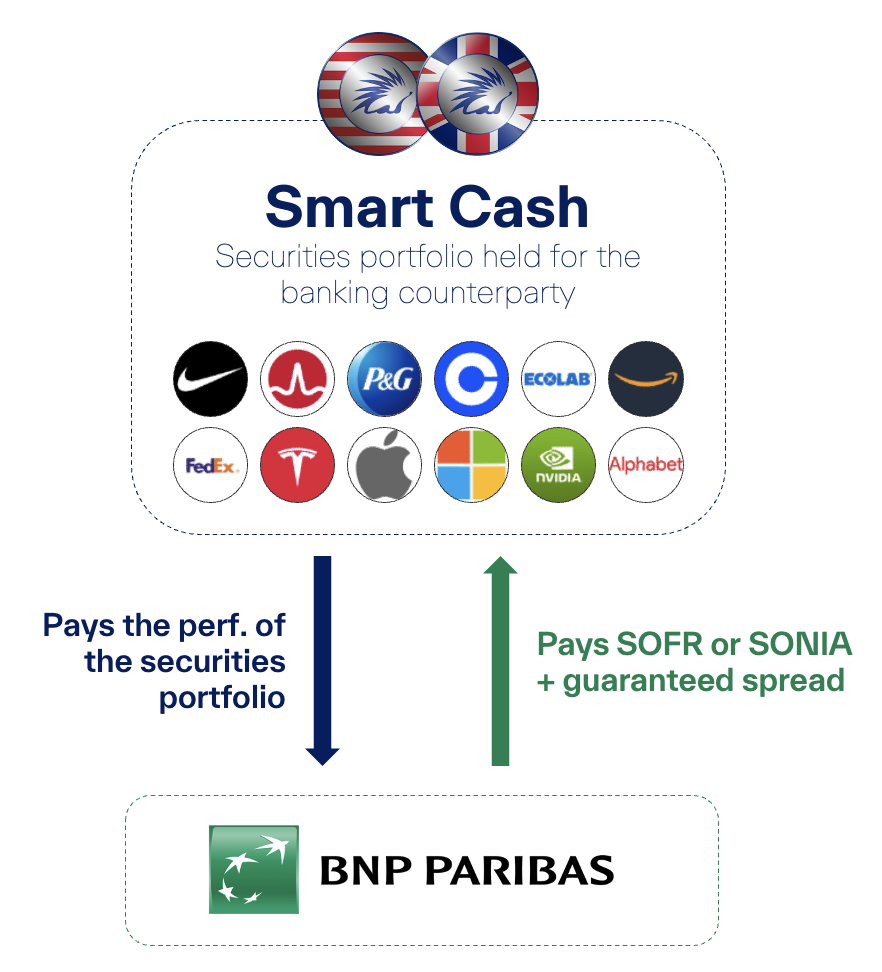

Der Motor dahinter: der Total Return Swap

Der Spiko Amundi Overnight Swap Fund ist ein von der französischen Finanzmarktaufsichtsbehörde (AMF) zugelassener OGAW-Fonds, der die unten beschriebene Strategie verfolgt.

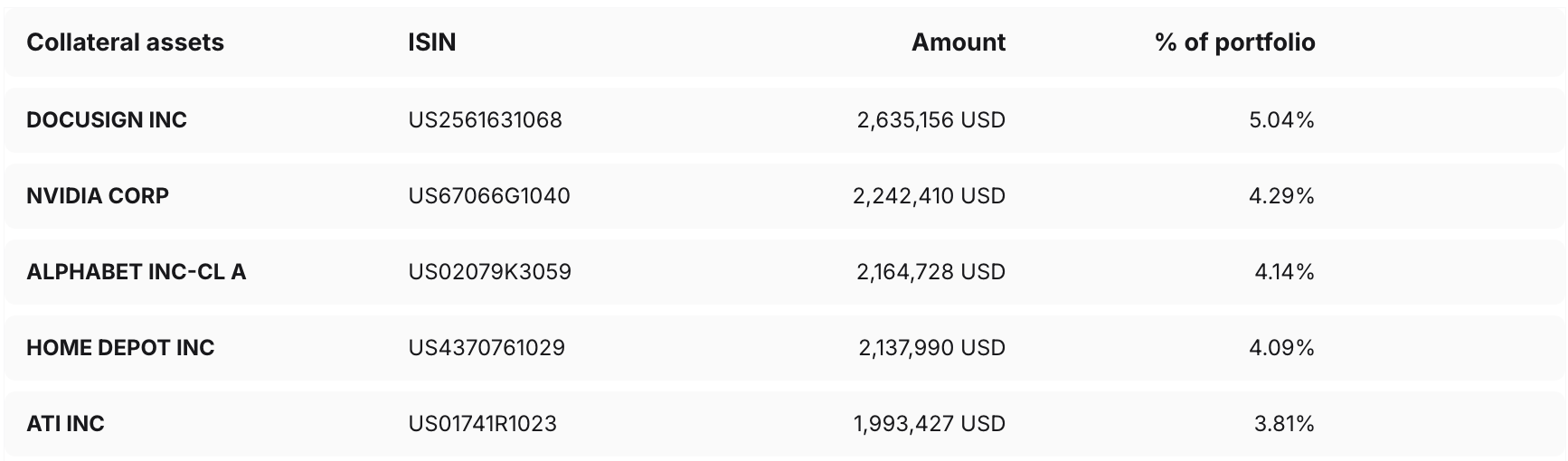

Schritt 1: Der Fonds investiert in ein Portfolio von Finanzinstrumenten, hauptsächlich in Aktien großer börsennotierter Unternehmen (aus Indizes wie MSCI World, S&P 500, STOXX Europe 600 und anderen). Diese Instrumente sind vollständig Eigentum des Fonds und werden sicher bei unserer Depotbank, der CACEIS Bank, der auf die Verwahrung und Betreuung von Vermögenswerten spezialisierten Tochtergesellschaft der Crédit Agricole, verwahrt.

Momentaufnahme der Top 5 Finanzinstrumente im Portfolio vom 20. März 2026. Aktuelles Datum sehen Sie hier: hier

Schritt 2: Parallel zum ersten Schritt schließt der Fonds einen Finanzvertrag mit einer großen internationalen Bank ab. Im Rahmen dieses Vertrags verpflichtet sich der Fonds, die tägliche Wertentwicklung seines Portfolios (Gewinne oder Verluste) an die Bank weiterzugeben. BNP Paribas ist Smart Cashder Kontrahent von Smart Cash.

Schritt 3: Im Gegenzug zahlt die Bank dem Fonds eine im Vertrag festgelegte, vorab bestimmte tägliche Rendite. Diese Rendite wird als risikofreier Zinssatz festgelegt plus den vereinbarten Spread. Der Spread ist in der gewählten Währung garantiert, sodass kein Währungsrisiko besteht, selbst wenn die zugrunde liegenden Wertpapiere in einer anderen Währung denominiert sind. Die Rendite bewegt sich mit dem risikofreien Zinssatz, während der Spread fest bleibt. Wenn beispielsweise die Zentralbank ihre Leitzinsen um 0,25 % anhebt, steigt die Rendite des Fonds um den gleichen Betrag. Fallen die Zinsen hingegen, sinkt die Rendite proportional.

Das Ergebnis? Smart Cash hält zwar die Aktien, aber seine Rendite hängt überhaupt nicht vom Aktienmarkt ab. Der Vertrag zwischen Smart Cash und der Bank wird als Total Return Swap (TRS) bezeichnet, da er die volle Wertentwicklung der Aktien gegen einen vorab festgelegten festen Zinssatz tauscht. Dank des TRS ist das Aktienengagement des Fonds vollständig neutralisiert. Für Spiko-Kunden, die ihr Geld in Smart Cashparken, bedeutet dies, dass die Rendite stabil ist, genau wie bei einem traditionellen Geldmarktfonds.

Warum sind Banken bereit, diesen Spread zu zahlen?

Dies ist die am häufigsten gestellte Frage. Die Antwort lässt sich auf ein Wort reduzieren: Bankenregulierung.

Hier wird es etwas technischer.

Zunächst ist es wichtig zu verstehen, dass Banken im Rahmen ihres Geschäfts ein Engagement in Aktien benötigen, sei es über strukturierte Produkte, ETFs, Optionen oder Dienstleistungen für Hedgefonds. Mit anderen Worten: Große Banken möchten Aktien großer börsennotierter Unternehmen halten, wie sie in den Indizes MSCI World, S&P 500 oder STOXX Europe 600 enthalten sind.

Aber der direkte Kauf dieser Aktien erhöht die Bilanzsumme einer Bank. Seit den Basel III Abkommen müssen Banken eine strenge Verschuldungsquoteeinhalten, die die Größe ihrer Bilanz im Verhältnis zu ihrem Eigenkapital begrenzt. Das direkte Halten von Aktien ist daher mit erheblichen Kapitalkosten verbunden.

Hier bietet der TRS eine elegante Lösung: Banken erhalten ein wirtschaftliches Engagement in Aktien (über den Swap) ohne die Aktien kaufen und ihre Bilanz erweitern zu müssen. Im Gegenzug für diesen „Bilanzservice“ zahlen Banken Smart Cash eine tägliche Rendite über dem risikofreien Zinssatz.

{{callout-1}}

Der Spread ist das, was Banken zahlen, um ihre Verschuldungsquote zu optimieren. Für Smart Cashist dieser Spread bei BNP Paribas bis Ende 2027 gesichert und deckt ein Nominalvolumen von 1 Milliarde Euro ab.

Welche Risiken gibt es?

Erstens wird die Operation von der Kontrahentenbank garantiert. Solange die Bank nicht ausfällt, besteht kein Risiko. Das Risiko eines Bankenausfalls ist sehr gering, wenn es sich um eine erstklassige Bank wie BNP Paribas handelt.

{{callout-2}}

Zweitens gibt es einen Mechanismus, der den Fonds selbst im unwahrscheinlichen Fall eines Bankenausfalls schützt. Dieser Mechanismus basiert auf einem Schlüsselmerkmal: Der TRS-Vertrag wird täglich auf null zurückgesetzt (täglicher Reset). Am Ende jedes Tages wird die Wertentwicklung des Portfolios zwischen dem Fonds und der Bank ausgetauscht: Ist der Wert der Aktien gefallen, zahlt die Bank den Verlust an den Fonds, der dann Aktien kauft, um das Portfolio wieder aufzubauen; ist der Wert gestiegen, verkauft der Fonds Aktien und gibt den Gewinn an die Bank weiter. Dieses System stellt sicher, dass im Falle eines Bankenausfalls das Restrisiko des Fonds auf nur einen Tag Marktschwankungbegrenzt ist.

Infolgedessen könnte man argumentieren, dass Smart Cash eine zusätzliche Sicherheit bietet, verglichen mit dem Belassen von Geld auf einem Giro- oder Festgeldkonto, die über die Einlagensicherung von 100.000 € hinausgeht. Beträge über 100.000 € sind auf einem regulären Bankkonto dem Risiko eines Bankenausfalls ausgesetzt, während sie bei Smart Cashdank des zugrunde liegenden Wertpapierportfolios zusätzlichen Schutz genießen.

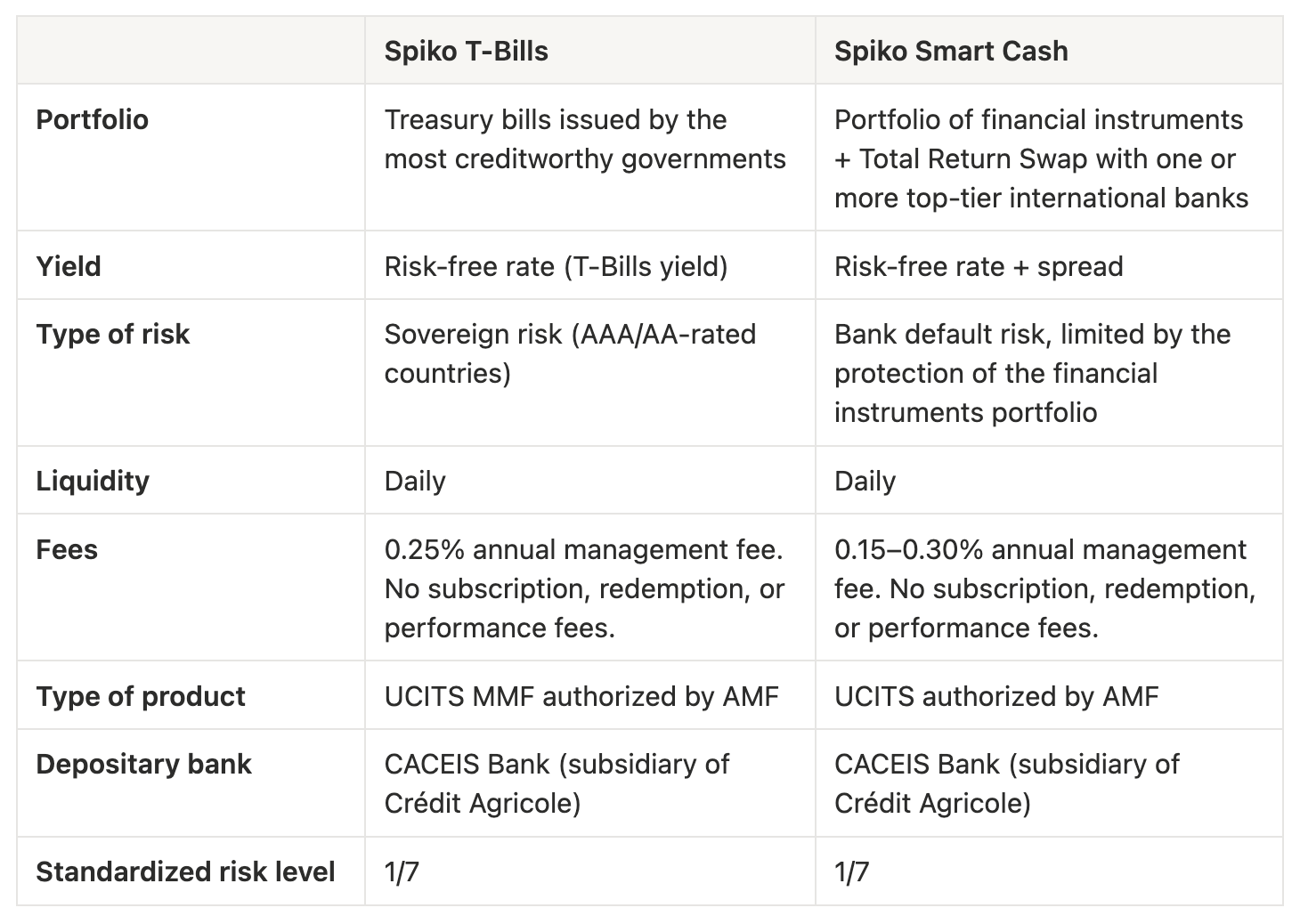

Geldmarktfonds vs. Smart Cash: Die wichtigsten Unterschiede

Kurz gesagt: Für wen ist Smart Cash geeignet?

Smart Cash ist für Unternehmen, institutionelle Anleger oder Privatpersonen konzipiert, die eine Rendite über dem risikofreien Zinssatz auf ihr Bargeld erzielen möchten, während sie gleichzeitig eine tägliche Liquidität innerhalb eines soliden regulatorischen Rahmens beibehalten. Es ergänzt unsere Spiko T-Bills Produkte: während diese sich ausschließlich auf Staatsanleihen konzentrieren, Smart Cash bietet eine zusätzliche Rendite für diejenigen, die bereit sind, ein sehr begrenztes Bankenrisiko einzugehen, und nutzt dabei Amundis Expertise in Total Return Swap Strategien.

Wenn Sie weitere Fragen haben, steht Ihnen unser Team gerne zur Verfügung, um diese mit Ihnen zu besprechen.

Bei Spiko bieten wir über regulierte Finanzprodukte einfachen Zugang zu risikofreien Zinssätzen in Euro, US-Dollar, Britischen Pfund und Schweizer Franken. Unsere Geldmarktfonds halten Staatsanleihen der stärksten Regierungen, während unsere Smart Cash Produktreihe dank Amundis TRS-Expertise eine verbesserte tägliche Rendite bietet. Tägliche Liquidität, keine Kündigungsfristen, keine Strafgebühren und keine Auszahlungsgebühren.

Artikel teilen

💡

Für Neugierige: Wie funktioniert die Leverage Ratio? Die Leverage Ratio misst das Eigenkapital einer Bank im Verhältnis zur Bilanzsumme, ohne Risikogewichtung. Wenn eine Bank Aktien im Wert von 100 Millionen Euro kauft, erhöhen diese 100 Millionen Euro ihre Bilanz, und sie muss dafür rund 3 Millionen Euro Eigenkapital hinterlegen. Mit einem TRS erhält die Bank die gleiche wirtschaftliche Performance, aber das in ihrer Bilanz ausgewiesene Engagement sinkt auf einen Bruchteil dieses Betrags, etwa 0,15 Millionen Euro für das gleiche Nominalvolumen von 100 Millionen Euro. Dadurch wird Kapital für andere Aktivitäten freigesetzt.

💡

Die Banken, mit denen der Spiko Amundi Overnight Swap Fund zusammenarbeiten darf, werden sorgfältig nach strengen Kriterien ausgewählt: Sie müssen vom Kreditrisikoausschuss von Amundi genehmigt sein und eine Mindestbewertung von A- (Fitch) aufweisen. In der Praxis bedeutet dies nur erstklassige, weltweit anerkannte Banken.

No items found.

Mehr über Spiko erfahren

Um die Welt des Cash-Managements besser zu verstehen, entdecken Sie unseren Blog!